Evolución Euribor

El anterior gráfico te muestra cual ha sido la evolución del euribor durante el último año.

Las hipotecas a interés variable como muy bien dice su palabra varían con el tiempo, en otras palabras, van evolucionando de acuerdo a su índice de referencia, y la gran mayoría, alrededor del 90%, están referenciadas al Euribor. Existe un porcentaje residual de hipotecas a interés variable que se encuentran referenciadas a otro índice, el denominado IRPH. Nos vamos a referir a las hipotecas referenciadas al Euribor y a explicar como variando a lo largo del tiempo dependiendo de la evolución Euribor.

Antes de firmar una hipoteca a interés variable debemos de saber perfectamente y de forma completamente clara, que la cuota que nos anuncie el profesional de la banca que vamos a pagar mes a mes por nuestro préstamo hipotecario, será la cuota durante un pequeño tiempo determinado y señalado en la escritura y contrato hipotecario. Este periodo será generalmente de un año, pero también puede variar a los tres y seis meses, debido a que las hipotecas a interés variable van siendo revisadas periodicamente para adaptarlas o acompasarlas a la evolución de nuestro índice de referencia, que como hemos dicho generalmente es el Euríbor. Dependiendo de cada cuantos meses se nos sea revisada la hipoteca hablaremos de revisión trimestral, semestral o anual dependiendo de si se revisan cada tres, seis o doce meses.

El Euribor va por lo tanto evolucionando y va marcando tendencias alcistas, tendencias bajistas o tendencias estables, dependiendo de diversos factores, como lo es la inflación, los estimulos a la economía ofrecidos por el Banco Central Europeo (BCE), la evolución económica y en una gran medida las subidas o bajadas de los tipos de interés dictados por el BCE.

El BCE sube o baja el precio del dinero, es decir, los tipos de interés según van midiendo factores como la inflación y la situación económica de la Eurozona, es decir, la de los países que han adoptado el euro como moneda oficial. Si los tipos de interés suben o bajan el Euribor sube o baja.

Si nuestra hipoteca es a interés variable es importante que sepamos qué es el Euribor y como va a repercutir su evolución en nuestra hipoteca. El Euribor lo entendemos como el tipo de interés que pagan los bancos de la zona euro o Eurozona, por prestarse dinero, en otras palabras, el precio que los bancos ponen al dinero. Los bancos que más dinero mueven o los más importantes han sido seleccionados previamente y se calcula de modo diario la media de sus tipos de interes.

Dependiendo del plazo al que se presten el dinero los bancos, hay diferentes variantes del Euribor, y el Euribor que más nos interesa es el Euribor a 12 meses, porque es el utilizado para aplicarlo como índice de referencia a las hipotecas a interés variable.

El Euribor a 12 meses cotiza todos los días hábiles o todos los días en los que la banca desarrolla actividad, como las otras variantes del Euribor, y cada día hábil por tanto va a mostrarse un valor diario del Euribor, lo llamaremos Euribor diario. Con los valores diarios de todo un mes, se obtiene la media mensual y a esta media la llamaremos Euribor mensual. Precisamente este valor del Euribor mensual, es el que se utiliza para refererenciar y revisar las hipotecas. A esa media mensual ya le podemos llamar Euribor hipotecario, porque servirá de referencia para calcular el tipo de interés de muchas hipotecas.

Recuerda, la media mensual que se constituye en el Euribor hipotecario de ese mes, parte de los valores diarios del Euribor a 12 meses.

Si nuestra hipoteca a interés variable referenciada o ligada al Euribor, se revisa todos los años, por lo tanto hablamos de revisión anual de nuestra hipoteca, con los datos del Euribor del mes diciembre, se tomará el Euribor mensual de diciembre para saber el tipo de interés que se le aplicará a nuestra hipoteca a partir de las revisiones anuales que se realicen con todos los valores mensuales del mes de diciembre del Euribor de cada año.

Imaginemos que firmamos una hipoteca a interés variable referenciada al Euribor con un diferencial sobre el mismo del 1% y para saber su tipo de interés inicial se toma el Euribor mensual de noviembre que pongamos por ejemplo es del 2%. Pues bien, sigamos imaginando que en el contrato hipotecario o escritura de nuestra hipoteca se señala que nuestra hipoteca a interés variable referenciada al Euribor +1% de diferencial, se revisará con una periodicidad anual y hemos dicho que se toman los valores en esta hipoteca del Euribor de noviembre. Como hemos puesto en el ejemplo que en noviembre del año en que firmamos la hipoteca esta al 2% y el diferencial de nuestra hipoteca es del 1%, para las primeras doce cuotas nos llegarán con un interés del 3%, ya que la suma del Euribor de noviembre más el diferencial es del 3%; 2% del Euribor de noviembre + 1% del diferencial = 3%. Cuando hayamos pagado nuestras 12 primeras cuotas de nuestra hipoteca, llegará de nuevo el valor mensual del Euribor de noviembre y nuestra hipoteca será revisada. Si el euribor ha evolucionado con una tendencia alcista las siguientes 12 cuotas de nuestra hipoteca serán más caras, ya que hemos puesto en el ejemplo que nuestra revisión anual de hipoteca será el noviembre de cada mes, si el noviembre del siguiente año a la firma de la hipoteca el Euribor ya no está al 2%, sino que está al 2,5%, al hacer la revisión de la hipoteca para las siguientes 12 cuotas se les aplicará el interés del 3,5%, ya que el Euribor ahora está en el 2,5% y el diferencial, que siempre será un componente fijo del interés de nuestra hipoteca a interés variable, sigue en el 1%, por tanto: 2,5% (valor del Euribor mensual) +1% (valor del diferencial) = 3.5%. Las cuotas de nuestra hipoteca en el segundo año serán un 0,5% más caras porque el Euribor durante el año ha evolucionado al alza y ha subido medio punto porcentual.

La evolución Euribor, por tanto es un factor muy importante del que debemos de estar pendientes si nuestra hipoteca es a interés variable referenciada al Euribor.

Ahora te vamos a mostra tres gráficas más una tabla que te darán una idea de la evolución del Euribor. La primera gráfica muestra la evolución Euribor de forma histórica, desde el año 2000 hasta la actualidad. La segunda gráfica te muestra la evolución Euribor anual, es decir los valores del último año y por último tendrás una gráfica de la evolución Euribor diaria del presente mes. Por último tendrás una tabla que te señalará cuanto aumenta o disminuye con el nuevo valor del Euribor mensual, el precio de una hipoteca media que se revise anualmente. Es un precio orientativo y aproximado y los valores siempre corresponderan a una hipoteca con un capital pendiente de 100.000 euros a 20 años con un diferencial sobre el Euribor del 1%.

Evolución Euribor histórica

En esta evolucion Euribor histórico, podemos destacar el máximo histórico del Euribor mensual que se obtuvo en julio de 2008 al señalar 5,393%. La superación del eje X, bajando por debajo del 0, en febrero de 2016 al señalar el valor -0,008% y el mínimo histórico del Euribor en agosto de 2019 al situarse en el -0,356%.

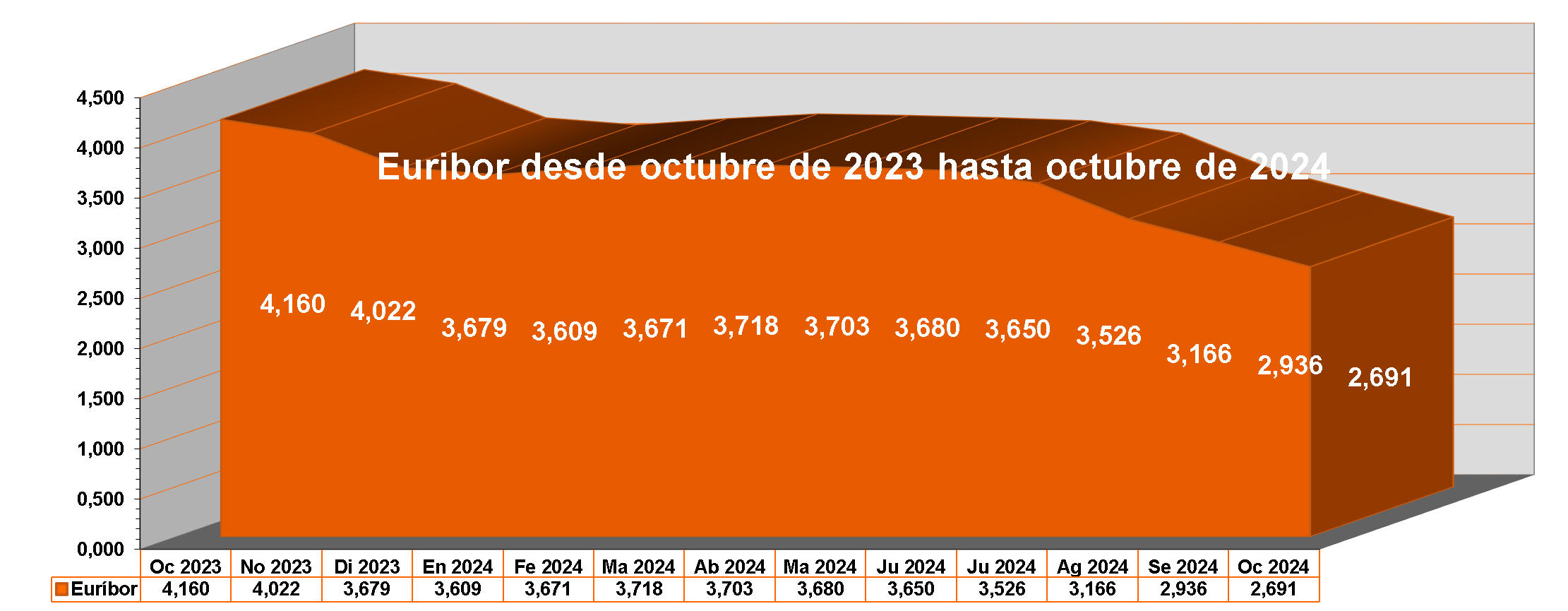

Evolución Euribor anual

Gráfico anual del Euribor desde octubre de 2023 hasta octubre de 2024

En la evolución Euribor anual destacamos que aunque nos encontramos todavía en zona negativa, que en septiembre de 2018 ya se situa el Euribor mensual en el valor -0,166, un valor superior a septiembre de 2017 que fue del -0,168 y por tanto supone ya con este valor un encarecimiento de las hipotecas. En los meses posteriores observamos una tendencia alcista sin embargo en los últimos cuatro meses, marzo, abril, mayo y junio de 2019, el Euribor cambia y muestra una evolución bajista. La senda bajista se acentúa considerablemente en junio de 2019 y vuelve a abaratar las hipotecas referenciadas al Euribor que se revisen tanto semestral como anualmente. En agosto de 2019 alcanza su mínimo histórico -0,356%

Evolución Euribor mensual

Aquí detallaremos la evolución mensual del Euribor del presente mes según se vayan conociendo los diferentes valores diarios del Euribor.

Valores diarios del Euribor en el mes de noviembre de 2024 |

||||

|---|---|---|---|---|

| L | M | X | J | V |

|

1 2,629 |

||||

|

4 2,619 |

5 2,630 |

6 2,642 |

7 2,563 |

8 2,534 |

|

11 2,528 |

12 2,502 |

13 2,495 |

14 2,494 |

15 2,475 |

|

18 |

19 |

20 |

21 |

22 |

|

25 |

26 |

27 |

28 |

29 |

Los valores de la tabla anterior son los valores diarios que va marcando el Euribor a 12 meses cada día hábil o día laborable del mes, también conocido como Euribor hipotecario.

Los valores diarios se van sumando y la suma se divide por el número de días que el Euribor a 12 meses ha cotizado. Esa media, la llamamos media provisional del Euribor hipotecario del mes en el que nos encontremos y es la que publicamos al principio de esta web y que vamos variando día a día según el valor diario nuevo que ha alcanzado el Euribor a 12 meses.

Una vez que el mes ha terminado, con todos los valores diarios del mes, a la media de los valores diarios del Euribor a 12 meses, ya NO le llamamos media provisional del Euribor hipotecario, sino que ya es el valor definitivo con el que cierra ese mes el Euribor y este valor es que se utiliza para revisar las hipotecas a interés variable referenciadas al Euribor, cuando llega el momento de ser revisadas con dicho valor nuevo del Euribor.

Tabla de lo que aumenta o disminuye una hipoteca media que se revise anualmente a partir de cada valor mensual del Euribor hipotecario en el 2020

Subidas o bajadas aproximadas precio hipoteca media* a partir del valor del Euribor 2020 si la revisión de la hipoteca fuera en el mes señalado

|

||

|---|---|---|

| Enero | Febrero | Marzo |

| – 0,253 | – 0,288 | – 0,266 |

| – 6,04 € | – 7,93 € | – 6,92 € |

| Abril | Mayo | Junio |

| – 0,108 | – 0,081 | – 0,147 |

| + 0,18 € | + 2,34 € |

+ 1,90 € |

| Julio | Agosto | Septiembre |

| – 0,279 | – 0,359 | -0,415 |

| + 0,18 € |

– 0,13 € |

-3,31 € |

| Octubre | Noviembre | Diciembre |

| -0,466 | -0,481 | -0,497 |

| -7,05 € |

-9,11 € |

-10.28 € |

| *Hipoteca referenciada al Euribor +1%, con capital pendiente de 100.000 euros, con un plazo pendiente de 20 años y revisión anual | ||