Buenas noticias para los ciudadanos con hipoteca referenciada al Euribor

Febrero de 2020 sigue trayendo noticias positivas para los ciudadanos con hipoteca a interés variable referenciadas al Euribor. Continuar en negativo, ya de por si es una buena noticia que permite respirar tranquilos a los hipotecados con referencia al Euribor.

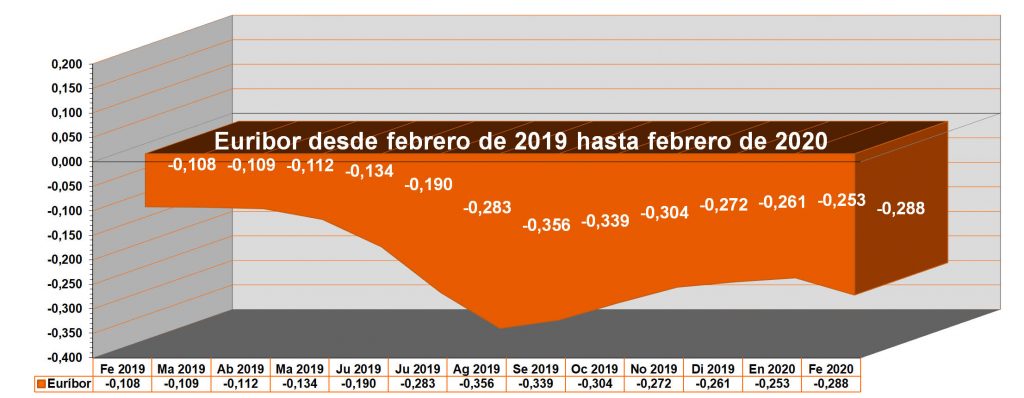

Además, con el fin del mes de febrero, el Euribor rompe la tendencia positiva de los últimos cinco meses en los que mostraba una tendencia ligeramente alcista. El Euribor cierra el mes de febrero con el valor de -0,288%, mientras que el mes anterior fue de -0,253%.

Gráfico anual del Euribor: su primera caída tras cinco meses de subidas

En el gráfico anual del Euribor vemos claramente las subidas de los cinco meses anteriores y la caída y por tanto cambio de tendencia en el mes de febrero.

No se trata de una caída puntual, durante el mes de febrero, los valores diarios del Euribor a 12 meses, que son los que se utilizan para calcular el valor mensual del Euribor hipotecario, muestran caídas, y más pronunciadas en los últimos días del mes.

Estas bajadas de los valores diarios del Euribor a 12 meses, más intensas en los últimos días del mes, las podemos observar en la siguiente tabla.

¿Cómo ha cotizado el Euribor hoy?Valores diarios del Euribor del mes de febrero de 2020 |

||||

|---|---|---|---|---|

| L | M | X | J | V |

|

3 -0,290 |

4 -0,288 |

5 -0,278 |

6 -0,270 |

7 -0,269 |

|

10 -0,269 |

11 -0,276 |

12 -0,288 |

13 -0,287 |

14 -0,293 |

|

17 -0,294 |

18 -0,292 |

19 -0,288 |

20 -0,294 |

21 -0,287 |

|

24 -0,284 |

25 -0,295 |

26 -0,306 |

27 -0,303 |

28 -0,311 |

La tendencia a la baja del Euribor puede mantenerse

Los expertos creen que el Euribor mantendrá esta tendencia negativa, y puede que incluso se produzca un nuevo mínimo histórico.

El valor más bajo del Euribor hipotecario hasta ahora, se produjo en el mes de agosto de 2019, al cerrar el mes con el valor del -0,356%. De momento, el valor de febrero de 2020, -0,288%, todavía se encuentra lejos del -0,356%, pero hay factores que pueden empujar en el corto plazo a superar el record.

Efecto coronavirus también en el Euribor

Por una parte, tenemos la irrupción en el planeta del coronavirus, que ya se muestra capaz de afectar a la economía mundial. Hay ya caídas en las bolsas por el efecto del Covid-19 y Valdis Dombrovskis, vicepresidente de la Comisión Europea ha indicado que una de las vías de impacto son efectos en sectores como el turismo y la industria debido a una menor demanda y a las interrupciones de la oferta.

Aunque China, evidentemente va a sufrir más consecuencias negativas en su economía, no hay que olvidar que, en un mundo globalizado e interrelacionado y el peso del país asiático en el PIB mundial, la economía global va a verse también afectada.

Si el BCE, constata que las nuevas amenazas económicas pueden convertirse en reales y preocupantes en la Eurozona, no dudará en aplicar estímulos económicos y puede bajar incluso más los tipos de interés, lo que empujaría hacia abajo el Euribor.

Las medidas del BCE también pueden hacer caer más al Euribor

Como comentamos, otro impulso a la baja para el Euribor, proviene y provendrá del Banco Central Europeo (BCE).

Tras la primera rueda de prensa de la nueva presidenta del BCE, Christine Lagarde el 12 de diciembre de 2019, se vaticina que su política no va a variar mucho de la de su antecesor, Mario Draghi, que se caracterizó por poner en marcha todas las medidas y estímulos económicos que hicieran falta para superar la crisis económica y revitalizar el consumo y con bajadas continuas en los tipos de interés hasta situarlo en su nivel actual, el más bajo de su historia el 0%.

Los expertos pueden vislumbrar nuevos estímulos económicos e incluso nuevas bajadas en los tipos de interés, aunque esto está por ver y depende de cómo vayan evolucionando los diferentes problemas, pero hay indicativos que apuntan a que el sector inmobiliario se va a paralizar y a una recesión.

El Euribor puede estar en negativo hasta 2023

De esta manera, si los analistas pronosticaban que el Euribor seguiría en negativo hasta 2022, algunos expertos ya indican que los factores actuales pueden llevar a que el Euribor prolongue su estancia en la zona negativa, durante un año más, hasta 2023.

Esto es sin duda un pronóstico muy positivo para los ciudadanos actualmente hipotecados.

Precisamente, este mes de febrero de 2020, es el cuarto aniversario del Euribor en negativo, cuando nadie pensaba que iba a estar bajo cero tanto tiempo.

De momento, ya lleva el Euribor cuatro años bajo cero. En febrero de 2008, se produjo su primer valor en zona negativa, señalando el -0,008% y ahora 4 años después, muestra el valor -0,288%.

Con el nuevo dato del Euribor de febrero de 2020, -0,288%, una hipoteca a interés variable referenciada al Euribor más el 1% de diferencial, con un plazo pendiente de 20 años, y con un capital pendiente de 100.000 euros, pasará de una cuota mensual de 455,09 euros, a una cuota mensual de 447,16 euros. Ello supone un ahorro mensual de 7,93 euros, o un ahorro anual de 95,16 euros, siendo todos estos datos aproximados.