Conoce como influye el Euribor actual sobre tu hipoteca

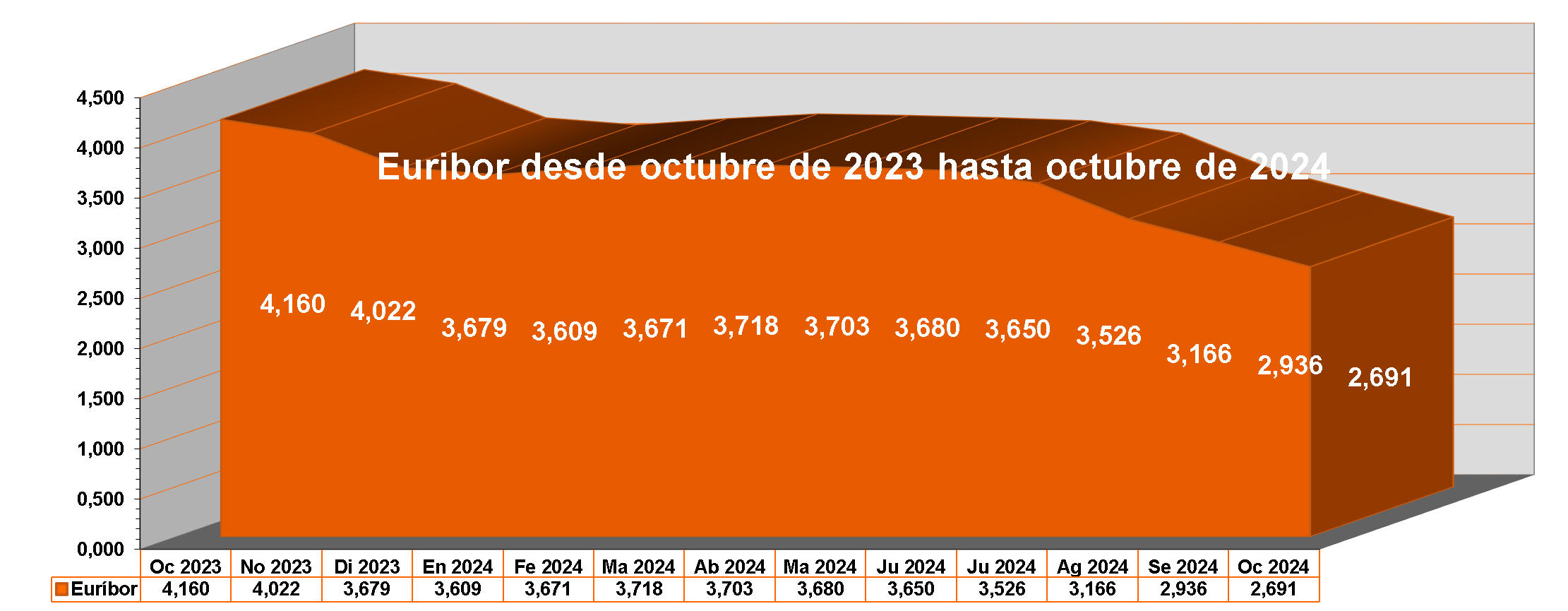

Gráfico anual del Euribor desde octubre de 2023 hasta octubre de 2024

En primer lugar te presentamos el gráfico anual del Euribor, al que podemos llamar el Euribor actual, ya que comprende los últimos valores del Euribor en comparación con los valores anteriores a un año vista. Rapidamente viendo el gráfico podemos comprobar si el Euribor ha evolucionado al alza y por consiguiente encarece las hipotecas o ha evolucionado a la baja y lo que conduce a que las hipotecas se abaraten.

Si tu hipoteca esta referenciada al Euribor, su valor es el que determinará si tu cuota mensual bajará o subirá. Primero tendrás que saber si tu hipoteca se revisa cada 3, 6 o 12 meses y luego tendrás que comparar el nuevo valor del Euribor que se va a utilizar en la nueva revisión, con el utilizado en la anteior revisión. El gráfico te muestra el valor del Euribor del último año.

A contunuación te mostramos una tabla con las diferencias entre el Euribor actual y el Euribor de hace un año, seis o tres meses, ya que las hipotecas a interés variable pueden ser revisadas, anual, semestral o trimestralmente de acuerdo con lo que se tenga indicado en la escritura o en el contrato hipotecario.

Las hipotecas a interés variable son revisadas periodicamente. Generalmente se revisan al año, pero también existen hipotecas que se revisan trimestral o semestralmente.

En la primera fila te mostramos la diferencia entre el valor del Euribor de hace un año y el Euribor actual, que son datos útiles si la revisión de nuestra hipoteca es anual.

En la segunda fila mostramos la diferencia entre el Euribor de hace 6 meses y el Euribor actual, que son datos útiles para las hipotecas que serevisan semestralmente.

En la tercera fila mostramos la diferencia entre el Euribor de hace 3 meses y el Euribor actual, que son datos útiles para las hipotecas que se revisan trimestralmente.

Recuerda que si en la revision anual, semestral o trimestral de la hipoteca el Euribor hace doce, seis o tres meses era más alto que el Euribor actual la hipoteca se abaratará porque el Euribor ha bajado su valor y viciversa, si en la revisión anual, semestral o trimestral de la hipoteca el Euribor hace doce, seis o tres meses era más bajo que el Euribor actual, la cuota de la hipoteca tras la revisión será más alta porque el Euribor ha aumentado su valor

Si el valor del Euribor que se va a utilizar en la próxima revisión es más bajo que el utilizado en la anterior revisión, evidentemente la cuota mensual de tu hipoteca bajará. Por el contrario, si el nuevo valor del Euribor es más alto en la nueva revisión que en la anterior la cuota mensual te subirá.

Si quieres un cálculo más preciso de cuanto aproximadamente subirá o bajará tu hipoteca, recordando cual es la cantidad de cuota que pagas actualmente por tu hipoteca e indicando el nuevo interés (suma del valor del Euribor actual que se va a utilizar en la nueva revisión más el diferencial) puedes utilizar la siguiente calculadora de revisión de la hipoteca.

¡Suerte!