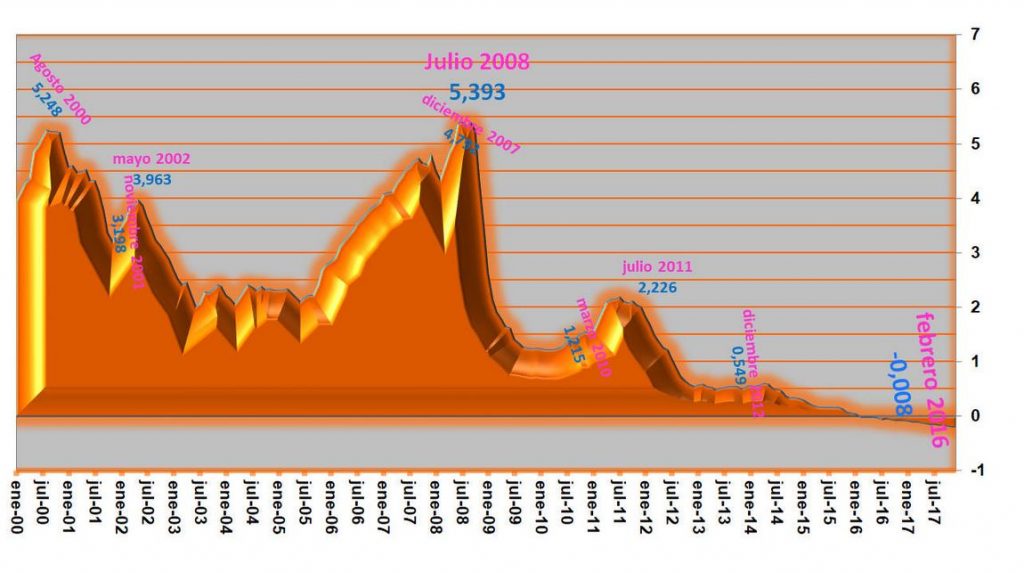

En julio de 2018 hace una década en el que el Euribor señaló su máximo histórico. Fue en julio de 2008 cuando el Euribor cerró en 5,393% para disgusto de muchas ciudadanos y familias con hipoteca.

Recordemos que la crisis económica y el pinchazo de la burbuja económica ya había hecho acto de presencia en dicha fecha, y aunque ya aumentaban vertiginosamente la lista de desempleo todavía no se adivinaba que la crisis no había hecho otra cosa más que empezar y todavía no se detectaba su inmensa crudeza a la que se llegaría en los años siguientes.

El Banco Central Europeo (BCE) en julio de 2008, a pesar de todo, todavía no se había decidido a bajar los tipos de interés y de esta manera el Euribor era tremendamente temido por los hipotecados que habían contraído un préstamo hipotecario a interés variable. Se temía incluso que subiera más. Afortunadamente, unos meses más tarde, en octubre de 2008, el BCE inició su política de bajada de tipos de interés, que fue aplicando pausadamente en los siguientes años. De esta manera si la burbuja inmobiliaria se había pinchado, la tendencia alcista del Euribor también lo hizo, y desde entonces empezó a caer en picado para tranquilidad de los clientes con hipoteca. No todos respiraron tranquilos, ya que a muchos les habían colocado la fatídica cláusula suelo en el contrato de su hipoteca, y solo recogieron el beneficio de una parte pequeña de la caída del Euribor pues pronto ante las grandes bajadas del Euribor, la cláusula suelo hizo acto de presencia y dio el alto al Euribor, aplicándose a partir de un nivel determinado, dicho nivel y no el más bajo del Euribor.

Los que no contaban con dicha cláusula suelo sí que se beneficiaron de espectaculares rebajas en sus hipotecas que pudieron llegar hasta 300 o 400 euros en poco tiempo. El Euribor bajó estrepitosamente, durante la década posterior a su máximo histórico, en julio de 2008 al señalar el 5,393%. Tanto bajó, que en febrero de 2016 se adentró en el terreno negativo y actualmente allí se encuentra instalado, expectante ante las posibles subidas de interés que de momento no se aplicarán, pero que fácilmente aparezcan a partir del verano de 2019. Pero tampoco hay que ponerse nerviosos, los expertos y analistas señalan que no puede compararse el escenario económico actual, con el que existía en 2008 cuando el Euribor sobrepasó con creces el 5%.

Se vaticinan subidas del Euribor, pero que serán muy graduadas y pausadas en el tiempo y que se necesitarán bastantes años para que supere el 1% o el 1,5%. Son previsiones; si el Euribor tiene que subir, esperemos que por lo menos estas previsiones se cumplan, aunque nadie tiene una bola de cristal para afirmarlo con absoluta certeza.

Es importante, que tanto clientes como entidades bancarias, hayan aprendido de los errores del pasado que tantas dramáticas consecuencias han tenido. Actualmente, sabemos mucho más del mundo hipotecario y es importante tener en cuenta una serie de consideraciones antes de firmar una hipoteca:

– No firmar una hipoteca si antes no nos hemos informado bien de todas sus condiciones y cláusulas.

– Saber bien lo que significan variables y conceptos como hipoteca fija, variable, mixta, diferencial, comisiones, productos vinculados, Euribor, desistimiento, amortización…

– Una hipoteca con un diferencial más bajo que otra no significa que la primera sea más económica que la segunda. Hay que comparar el TAE de ambas hipotecas, ya que incluye además los gastos y las comisiones.

– No pedir más del 80% de capital que cuesta la vivienda. Aunque ahora los bancos no ofrecen más del 80% del valor de la vivienda, antes concedían fácilmente el 100% e incluso más, permitiéndonos adquirir un coche, muebles y viajes. Esto ha sido nefasto y muchas familias ante la severidad de la crisis no han podido afrontar una hipoteca tan elevada.

– Actualmente las hipotecas fijas son muy atractivas. Aunque siguen siendo más caras, en un primer momento que una variable, conviene estudiar sus ofertas. La tranquilidad de saber que tu cuota nunca subirá es una situación muy atrayente.

– Estudiar muchas ofertas hipotecarias, tanto de oficina como vía online. Las online disfrutan además de muchas ventajas frente a las de oficina. Si no nos da miedo internet y estamos familiarizados con él, ¡adelanté con la hipoteca online! Además, son portales pertenecientes a los grandes bancos.

– Si tenemos posibilidad de ahorrar dinero, realizar amortizaciones parciales de la hipoteca. Si las vamos haciendo, el capital pendiente se irá reduciendo y cada vez nos preocupará menos la hipoteca, porque se irá haciendo paulatinamente más asequible y cuanto antes acabemos con ella, mucho mejor.

– Antes de firmar la hipoteca, utilizar el simulador calculadora de hipoteca para encontrar la mejor solución para nosotros, en cuanto a capital, plazo y cuota de la hipoteca. Una vez la hayamos firmado, si es una hipoteca variable utilizar la calculadora revisión de hipoteca, para ir comprobando cuanto variará nuestra cuota mensual en función de la evolución del Euribor, cuando se acerque el momento de la revisión de la hipoteca. También utilizar la calculadora amortización de la hipoteca si tenemos la posibilidad de ahorrar.