Tener en cuenta la evolución del Euribor es muy importante, y sobretodo están muy atentos a ella muchos ciudadanos con hipoteca a interés variable, ya que la evolución del índice afectará a las cuotas mensuales de las hipotecas subiéndolas o bajándolas dependiendo de si el Euribor se muestra alcista o bajista. También estudian con mucha atención la evolución y las posibles previsiones de analistas y expertos sobre el Euribor, aquellos ciudadanos que van a firmar en el futuro próximo una hipoteca y están dudando entre adquirir una hipoteca a interés variable con la ventaja de que empezarás a pagar menos que con una hipoteca fija, o firmar una hipoteca fija con la ventaja de la tranquilidad de que desde el principio del préstamo hasta el final la cuota de la misma no variará, es decir, permanecerá siempre constante, a no ser que realicemos aportaciones extraordinarias con la opción de reducir cuota, que en este caso sí que variará la cuota haciéndose más barata. Como vemos existen dos grupos de ciudadanos que están interesados en la evolución y en las previsiones del Euribor:

1.- Clientes que ya tienen contratada una hipoteca con el banco, y quieren saber si su hipoteca se abaratará o se encarecerá dependiendo de si va a bajar o subir el Euríbor.

2.- Aquellos futuros ciudadanos que firmarán una hipoteca próximamente y dudan entre optar por una hipoteca fija o una hipoteca variable.

Nadie puede adivinar lo que pasará con el Euribor a largo plazo y desafortunadamente las hipotecas suelen ser a largo plazo, 20, 25 o 30 años. Lo máximo que podemos hacer es tener en cuenta o estudiar las previsiones de analistas y expertos para el 2018 o 2019. Ante la pregunta: ¿Cuáles son las previsiones del Euribor para 2018 y 2019? tenemos que tener en cuenta las pespectivas de futuro de diferentes analistas.

De las diferentes previsiones de expertos que tenemos a nuestro alcance queremos resaltar dos, en primer lugar, la previsión del Departamento de Análisis de Bankinter que en su informe de estrategia “Perspectivas 2018/2019” señala que el Euríbor rondará como valor central el -0,120% hasta el cierre de 2018 moviéndose entre el rango de -0,30 y 0,20. Para 2019 se pronostica un valor central de 0,19 y un rango desde 0% hasta 0,40%.

Resulta muy interesante las previsiones de Joaquín Robles analista de XTB para la agencia EFE, indicando que no esperan novedades y que Mario Draghi seguramente mantendrá tal como está la política monetaria en la Eurozona, con tasa de depósito del -0,4 y los tipos en el 0% y que se mantendran los programas de estímulo de la economía hasta diciembre, es decir, hasta que termine 2018, aunque se verán los programas de estímulos reducidos a partir de abril pasando de 80 mil millones mensuales a 60 mil millones y no cree que haya más novedades. Una de las razones que puede llevar al Banco Central Europeo (BCE) a subir los tipos de interés, es que se disparará la inflación y aunque ha pasado de estar estancada en el 0,2% al 1,8%, Draghi estima que esta subida de la inflación se debe a la subida de precios energéticos y no a una subida de la inflación en si. Prueba de ello, es que la inflación subyacente se mantiene anclada en el 0,9. La inflación subyacente es conocida también como inflación básica, porque no toma en consideración los productos energéticos, ni tampoco los productos alimenticios sin elaborar, ya que estos experimentan excesiva volatilidad. De esta manera la inflación subyacente nos sirve para conocer a medio plazo la tendencia general de los precios, sin las fluctuaciones fruto de eso productos que muestran tanta volatilidad en los precios y que pueden no dejar traslucir bien la tendencia de los precios y por estos motivos se tiene en cuenta la inflación subyacente. Pues bien, con estas consideraciones, el analista Joaquín Robles, piensa que el BCE mantendrá su política monetaria hasta finales de 2018 y entre esa política monetaria se sobreentiende que se refiere a que seguramente no se tocaran los tipos de interés situados actualmente en el 0%. Por lo tanto los ciudadanos con hipoteca referenciada al Euribor, teniendo en cuenta que el Euríbor y los tipos de interés siguen trayectorias paralelas, pueden con estas previsiones estar tranquilidos todo el 2018.

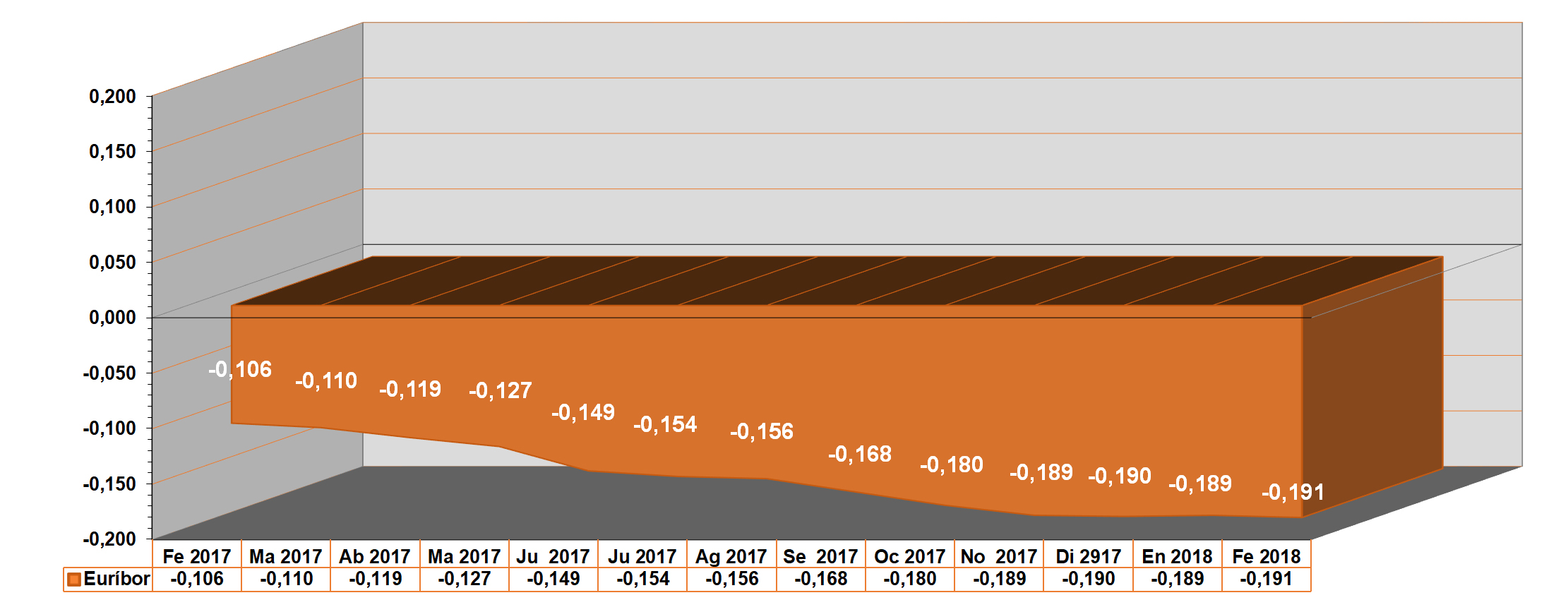

Para los ciudadanos que estan dudande entre firmar con el banco una hipoteca fija o una hipoteca a interés variable, también resulta positivo tener en cuenta las consideraciones que realiza Joaquín Robles, advirtiendo a los ahorradores que aunque ahora el indicador es favorable los préstamos hipotecarios son de larga duración y es más que probable que los tipos de interés acaben subiendo más pronto o más tarde. Esperemos para todos los que tenemos hipoteca o la van a tener que el Euribor se encuentre como este ahora durante mucho tiempo, en su parte más baja y que si tienen que subir los tipos de interés lo hagan mejor tarde que pronto. Pero si que constituye la advertencia de Joaquín Robles, una indicación de calidad que deberiamos tener presente. Losdatos si que son una certeza, y podemos mirar el gráfico anual del Euríbor desde febrero de 2017 hasta febrero de 2018. Se encuentra en su mínimo histórico y en los últimos tres meses muestra un claro estancamiento. El Euríbor hipotecario se encuentra estancado en su parte más baja.