El Euribor de octubre de 2022 es: +2,629%

¿Cuál es la tendencia del Euribor actual?

El Euribor actual muestra una tendencia fuertemente alcista

¿Cuanto varia la cuota de la hipoteca con el nuevo dato del Euribor?

Una hipoteca media* que se revise anualmente se abarata y experimenta una rebaja en la cuota mensual.

La variación aproximada con los datos del Euribor de julio de 2022 es de: +67,18 €

* Esta variación aproximada corresponde a un ejemplo de hipoteca referenciada al Euribor +1%, con capital pendiente de 100.000 € y plazo pendiente de 20 años que se revise anualmente con el valor del Euribor mensual de diciembre de 2021.

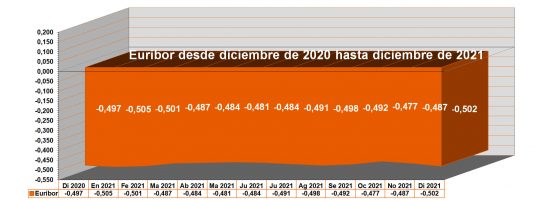

El Euribor de diciembre de 2021 es: -0,502%

Tienes que informarte muy bien del Euribor hoy y del Euribor actual si tienes una hipoteca a interés variable o vas a firmarla próximamente. En la presente web te damos toda la información actualizada sobre el Euribor y las hipotecas.

Si tienes una hipoteca vinculada al Euribor, saber como está el Euribor hoy y como evoluciona el Euribor actual, te permitirá planificar mejor tu economía

¿Cuanto variará mi hipoteca si la revisión con Euribor es anual?

Para saber cuanto subirá o bajará la cuota mensual de nuestra hipoteca si se revisa anualmente con los datos del índice, debemos comparar el valor del índice actual con el valor del índice de hace un año. Aquí te mostramos el cambio del Euribor actual con el mismo índice pero con el valor de hace un año, por si tu hipoteca va a ser revisada con los datos del último valor conocido de este índice.

¿La cuota de mi hipoteca va a subir o a bajar?

Con los anteriores datos podrás saber si la cuota de tu hipoteca subirá o bajará en la revisión anual de la misma dependiendo de si el índice hipotecario ha subido o bajado respecto al año anterior. Para un cálculo preciso te aconsejamos que utilices la calculadora simulador revisión de hipoteca.

Gráfico anual del Euribor desde diciembre de 2020 hasta diciembre de 2021

Recuerda que las hipotecas a interés variable se revisan cada vez que ha transcurrido un tiempo determinado que viene señalado en el contrato hipotecario.

Este periodo generalmente es un año y entonces se llama revisión anual de la hipoteca, pero también hay hipotecas que se revisan cada seis meses o cada tres meses, y entonces se llama revisión semestral de la hipoteca o revisión trimestral.

Dependiendo de si la revisión de la hipoteca es anual, semestral o trimestral tendremos que comparar el valor del índice actual con el de hace 12 meses, seis meses o tres meses respectivamente.

Eso en lo que respecta a la parte referencial de la hipoteca que es el índice hipotecario, pero al índice que varía con el tiempo se le añade un diferencial, que es una parte fija. La suma del índice hipotecario más el diferencial es el tipo de interés.

Euribor diario. Valores diarios del Euribor a 12 meses

Euribor hoy

mes de enero de 2022 |

||||

|---|---|---|---|---|

| L | M | X | J | V |

|

3 -0,499 |

4 -0,498 |

5 -0,500 |

6 -0,496 |

7 -0,493 |

|

10 -0,489 |

11 -0,490 |

12 -0,475 |

13 -0,483 |

14 -0,483 |

|

17

|

18

|

19

|

20

|

21

|

|

24

|

25

|

26

|

27

|

28

|

|

31

|

||||

Los valores de la tabla anterior son los valores diarios que va marcando el Euribor a 12 meses cada día hábil o día laborable del mes, también conocido como Euribor hipotecario.

Los valores diarios se van sumando y la suma se divide por el número de días que el Euribor a 12 meses ha cotizado. Esa media, la llamamos media provisional del Euribor hipotecario del mes en el que nos encontremos y es la que publicamos al principio de esta web y que vamos variando día a día según el valor diario nuevo que ha alcanzado el Euribor a 12 meses.

Una vez que el mes ha terminado, con todos los valores diarios del mes, a la media de los valores diarios del Euribor a 12 meses, ya NO le llamamos media provisional del Euribor hipotecario, sino que ya es el valor definitivo con el que cierra ese mes el Euribor y este valor es que se utiliza para revisar las hipotecas a interés variable referenciadas al Euribor, cuando llega el momento de ser revisadas con dicho valor nuevo del Euribor.

Euribor oficial: el valor del índice hipotecario de diciembre de 2021 en el BOE

Aquí te mostramos los datos oficiales del índice hipotecario actualizados, y también te ofrecemos los enlaces para que puedas acceder al índice Oficial, al valor del Euribor oficializado en el Boletín Oficial del Estado (BOE). Euribor oficial de diciembre de 2021 en el BOE

Puedes consultar también los valores del Euribor hipotecario directamente en el BOE.

¿Cómo varian las cuotas de las hipotecas revisadas en 2021 con el Euribor?

Subidas o bajadas aproximadas precio hipoteca media* a partir del valor del Euribor 2021 si la revisión de la hipoteca fuera en el mes señalado

|

||

|---|---|---|

| Enero | Febrero | Marzo |

| – 0,505 | – 0,501 | – 0,487 |

| – 10,98 € | – 9,27 € | – 9,63 € |

| Abril | Mayo | Junio |

| – 0,484 | – 0,481 | – 0,484 |

| – 16,47 € | – 17,53 € |

– 14,74 € |

| Julio | Agosto | Septiembre |

| – 0,491 | – 0,498 | – 0,492 |

| – 9,23 € |

– 6,03 € |

– 3,34 € |

| Octubre | Noviembre | Diciembre |

| – 0,477 | -0,487 | -0,502 |

| – 0,48 € |

– 0,26 € |

– 0,22 € |

| *Hipoteca referenciada al Euribor +1%, con capital pendiente de 100.000 euros, con un plazo pendiente de 20 años y revisión anual | ||

¿Cómo han variado las cuotas de las hipotecas revisadas en 2020 con el Euribor?

Subidas o bajadas aproximadas precio hipoteca media* a partir del valor del Euribor 2020 si la revisión de la hipoteca fuera en el mes señalado

|

||

|---|---|---|

| Enero | Febrero | Marzo |

| – 0,253 | – 0,288 | – 0,266 |

| – 6,04 € | – 7,93 € | – 6,92 € |

| Abril | Mayo | Junio |

| – 0,108 | – 0,081 | – 0,147 |

| + 0,18 € | + 2,34 € |

+ 1,90 € |

| Julio | Agosto | Septiembre |

| – 0,279 | – 0,359 | -0,415 |

| + 0,18 € |

– 0,13 € |

-3,31 € |

| Octubre | Noviembre | Diciembre |

| -0,466 | -0,481 | -0,497 |

| -7,05 € |

-9,11 € |

-10.28 € |

| *Hipoteca referenciada al Euribor +1%, con capital pendiente de 100.000 euros, con un plazo pendiente de 20 años y revisión anual | ||

¿Cuál ha sido el valor más bajo y el valor más alto del índice hipotecario?

Mínimo histórico del Euribor: enero 2021 : -0,505%

Máximo histórico del Euribor: julio 2008 : 5,393%

Entre el máximo y el mínimo histórico hay una importante diferencia, concretamente de 5,898 puntos. Esto significa que por una hipoteca a igualdad de condiciones se pagaban mucho más intereses en el 2008 y por consiguiente las cuotas mensuales eran mucho más altas que en la actualidad.

De los valores del Euribor hoy dependerán las cuotas mensuales de la inmensa mayoría de las hipotecas

Resulta interesante saber el valor máximo histórico y el valor mínimo histórico del Euribor, pero todavía es más importante conocer el Euribor hoy o el Euribor actual, porque de los valores del Euribor hoy dependen las cuotas mensuales de la inmensa mayoría de las hipotecas.

Si sabemos que valores va alcanzando el Euribor hoy o actual y los contrastamos con los valores que alcanzaba el índice hace tres, seis o doce meses, sabremos si las cuotas mensuales de las hipotecas subirán su precio en las correspondientes revisiones trimestrales, semestrales o anuales.

¿Quieres que te ayudemos a conseguir la mejor hipoteca para ti?

Conseguir una buena hipoteca para ti seguramente te costará. ¡Pero nosotros estamos dispuestos a ayudarte a lograr la mejor!

En Hipotecas Plus Soluciones Hipotecarias S.L.U somos expertos hipotecarios.

¿Sabes qué es un broker hipotecario?

Nosotros negociamos hipotecas al por mayor, y eso significa que podemos conseguir condiciones mucho más atractivas para ti, que de forma individual no podrías conseguir.

Disponemos de un gran número de contactos con todos los bancos legalmente establecidos en España.

Además te asesoramos para que no cometas los errores que desafortunadamente muchos cometieron y lo siguen haciendo.

Rellena en unos segundos este cuestionario sin ningún compromiso.

Somos expertos en encontrar la mejor y más adecuada hipoteca para ti.

Al ser mayoristas finacieros podremos conseguirte unas muy buenas condiciones. Además somos especialistas del mundo del derecho, bancario y económico.

Si quieres la mejor hipoteca para ti, puedes contactar con nosotros y estudiaremos tu caso, sin compromiso, por supuesto.

Contamos con un equipo multidisciplinar, de gran calidad humana y experiencia.

Contacta con nosotros y conoce nuestros servicios, estudiaremos tus necesidades sin compromiso.

A veces, no cuentas de las mejores oportunidades de conseguir las mejores ofertas para ti.

Nosotros disponemos de los contactos necesarios para que puedas conseguir la mejor hipoteca, que se adapte a ti y que tenga las mejores condiciones.

En definitiva, trabajaremos para conseguir la inmejorable hipoteca para ti.

Para saber cuando se revisa una hipoteca a interés variable, debemos de buscarlo en la escritura hipotecaria o contrato. Allí podremos leer si la revisión de nuestra hipoteca es trimestral, semestral o anual.

¿Por qué el Euribor hoy en día está tan bajo?

El hecho de que ahora el índice hipotecario se encuentre tan bajo, y por debajo del 0%, se debe a que a partir de octubre de 2008, el Banco Central Europeo (BCE) empezó a aplicar rebajas a los tipos de interés con el fin de afrontar la crisis económica, e incentivar el consumo. Si antes de la crisis los tipos de interés de referencia se encontraban en el 4,5%, actualmente se situan en su nivel más bajo de su historia: el 0%.

El BCE y los tipos de interés

Los tipos de interés y el índice hipotecario estan muy correlacionados, es decir si los tipos de interés suben o bajan, también lo hace en el mismo sentido el índice de referencia. Por esa razón, actualmente con los tipos de interés en el 0%, el índice hipotecario se encuentra en terreno negativo. Y seguirán en zona negativa mientras el BCE no suba los tipos de interés.

El instituto emisor europeo no subirá los tipos de interés mientras no existan riesgos inflacionistas, con un índice de precios al consumo que supere el 2%. El BCE siempre se encuentra muy vigilante respecto la estabilidad de precios, y considera que estamos en ella ante una inflación cercana pero por debajo del 2%.

Previsiones económicas y del índice hipotecario

Es muy importante estar pendiente de las previsiones del índice hipotecario a corto, medio y largo plazo, porque nos servirán para saber si se van a encarecer o abaratar las hipotecas en el futuro. De todas maneras, las previsiones pueden cumplirse o no, porque el futuro es incierto y hay muchas variables económicas que pueden verse afectadas por imprevistos o acontecimientos inesperados.

Pero las previsiones normalmente cuentan con un porcentaje significativo de probabilidad de que se cumplan y gracias a ellas podemos planificar nuestra economía y tomar unas decisiones u otras.

Calculadoras simuladores de hipoteca y toda la información del Euribor a un click

No te preocupes de los índices hipotecarios si tu hipoteca es fija

Recordarte que te interesa estar pendiente del Euribor si tu hipoteca es a interés variable. Pero si tu hipoteca es fija o hipoteca a interés fijo, significa que la cuota permanece constante desde principio a fin de la misma, por lo que no depende de ningún índice hipotecario.

Puedes vivir completamente despreocupado del Euribor y de cualquier otro índice de referencia, no te afecta para nada si este sube o baja, siempre pagarás lo mismo en la cuota de la hipoteca, a no ser que realizes amortizaciones parciales anticipadas y entonces si la realizas con la opción de reducir cuota, esta si que variará a la baja.

Calculadoras simuladores de hipoteca

Si tienes una hipoteca o vas a tenerla próximante es muy importante que utilices las calculadoras de hipoteca, porque te ayudarán a conseguir mucha información.

Calculadora simulador de hipoteca

El simulador de hipoteca te resultará muy útil si todavía no has firmado una hipoteca, porque te ayudará a encontrar la hipoteca ideal para ti. Con la calculadora de hipoteca podrás ir dando diferentes valores a las variables de capital y plazo para encontrar aquella hipoteca que mejor se te adapte a ti. Lo ideal es encontrar un equilibrio, entre el capital, que solo deberás pedir lo extrictamente necesario, el plazo y la cuota mensual. Un menor plazo te ayudará a pagar menos intereses y a liquidar más pronto tu deuda hipotecaria. Sin embargo, si reduces mucho el tiempo o el plazo, puede resultarte una cuota mensual muy alta que te axfisie económicamente mes a mes. Por ello es preciso ir realizando diferentes simulaciones con la hipoteca hasta que encuentres la mejor para ti.

La misma calculadora para simular una hipoteca puedes utilizarla para calcular o simular las cuotas de diferentes préstamos personales, realizando distintas simulaciones cambiando las variables de capital, tiempo o interés.

Calculadora simulador de revisión de hipoteca

La calculadora revisión de hipoteca, te ayudará una vez ya has firmado tu hipoteca a interés variable. Si antes de que se revise tu hipoteca, vas calculando con este simulador como se te quedará tras la siguiente revisión de hipoteca la cuota mensual podrás ir planificando tu economía.

Calculadora amortización anticipada de hipoteca

La calculadora amortización anticipada de la hipoteca, te ayudará cuando hayas ahorrado cierto capital y quieras destinarlo a rebajar tu deuda hipotecaria. Tendrás que decirte entre reducir cuota o reducir plazo, teniendo cada opción unas ventajas frente a la otra y para poder elegir finalmente que opción te conviene bien, esta calculadora de amortización anticipada parcial de la hipoteca te ofrece una comparación entre ambas opciones.

¿Qué es el Euribor? Definición del Euribor

El Euribor es la tasa a la que un banco principal ofrece depósitos interbancarios en euros a otro banco principal dentro de la Unión Económica y Monetaria (UEM), área que constituye dentro de la Unión Europea, el conjunto de países que comparten un sólo mercado, la misma moneda, el euro, y la misma política monetaria.

La elección de los bancos que cotizan para el Euribor se basa en criterios de mercado. Se seleccionan con el objetivo de garantizar que la diversidad del mercado monetario del euro se refleje de forma idónea. Ello hace que este índice sea una tasa de referencia eficiente y representativa.

La mayoría de las hipotecas actuales son a interés variable

Hoy en día, la mayoría de las hipotecas concedidas utilizan el Euribor como índice hipotecario de referencia. Por lo tanto, si tienes una hipoteca a interés variable vinculada a este índice, es muy importante que estés pendiente de los valores diarios y mensuales del mismo.

En la presente web te informamos de cómo está el Euribor hoy, y sus valores continuamente actualizados. Te serviran asi de ayuda y sabrás como va a evolucionar tu hipoteca. Podrás planificar tu economía sabiendo si en la siguiente revisión la cuota mensual de tu hipoteca subirá o bajará, siguiendo la evolución del índice hipotecario.

Puedes conocer en profundidad todo sobre el euribor oficial en su instituto creador EMMI.

¿Por qué es importante conocer el Euribor?

Al hablar del Euribor hoy, nos queremos referir a la evolución actual del índice. Si decimos que el índice hoy en día está subiendo, es porque el índice actualmente está marcando una tendencia alcista. Dicha tendencia al alza, llegará a subir la cuota que se paga por una hipoteca referenciada al índice en la siguiente revisión.

En cambio, si decimos que el índice hoy en día, está bajando, es porque el índice hipotecario actualmente sigue en este caso una tendencia bajista. Dicha tendencia a la baja producirá que las hipotecas ligadas al índice se abaraten en las correspondientes revisiones de las mismas.

El valor del índice se publica de forma diaria, y el valor que se utiliza como índice de referencia en la hipoteca es la media mensual del Euribor a doce meses.

Si hoy es un día hábil, el Euribor hoy ha cotizado y esta web te presentará el valor alcanzado.

¿Que influencia tiene el Euribor sobre la hipoteca?

Fijarse en el Euribor hoy, de forma diaria y mensual, es muy importante.

Si la hipoteca está referenciada a este índice, significa que es a interés variable.

Estará sujeta a revisiones periódicas, por lo que la cuota mensual de la misma cambiará cada cierto periodo de tiempo.

El periodo entre revisión y revisión estará determinado en la escritura o contrato hipotecario.

Normalmente la revisión de las hipotecas a interés variable es al año, pero también las revisiones de la hipoteca pueden ser trimestrales o semestrales. Por consiguiente, es muy importante estar pendiente de la evolución del Euribor si tenemos una hipoteca a interés variable.

Parte referencial (índice hipotecario) y parte diferencial de una hipoteca

Es importante recordar que, en los préstamos hipotecarios a interés variable, existen dos componentes sumados. Ambos componentes sumados constituyen el tipo de interés que se aplica al capital pendiente de la hipoteca.

Por una parte, está el índice de referencia de préstamos hipotecarios utilizado y que va variando con el tiempo. Por otra parte el diferencial que es un porcentaje fijo durante todo el plazo del préstamo y que se suma al índice hipotecario.

Ejemplo de hipoteca a interés variable: para referencial y parte diferencial

Te ponemos un ejemplo. Si tienes una hipoteca a interés variable referenciada al Euribor y si al firmar el contrato hipotecario, el índice estaba al 3% y te indicaron que tu hipoteca tenía de diferencial el 1%, inicialmente pagabas un interés del 4%. Cuando se revise tu hipoteca, si el índice está al 1,5%, pagarás de interés un 2,5%, es decir, el 1,5% del Euribor, más el 1% de diferencial.

En el Portal Cliente Bancario del Banco de España encontrarás mucha información oficial sobre los tipos de interés, euribor, educación financiera y muchas utilidades.

Portal de créditos y préstamos www.financredi.es

Información sobre reclamar tarjeta revolving.

Todo sobre el Euribor

La mayoría de las hipotecas son a interés variable referenciadas al Euribor que es el principal índice hipotecario. Si tienes o vas a tener una hipoteca vinculada a este índice es importante que estes pendiente de:

- Euribor actual: ¿Qué valores está señalando el índice actualmente? ¿Qué valores señala el Euribor ahora? Si el índice actual es más alto o más bajo que en la anterior revisión pagaremos más o menos en nuestra cuota después de la nueva revisión de la hipoteca. Tenemos que estar pendientes de la actualidad de índice si vamos a firmar una hipoteca próximamente o si nuestra hipoteca va a ser revisada pronto.

- Valor Euribor: Son los valores que va alcanzando el principal índice hipotecario a lo largo del mes. Con la media del mes se obtiene el Euribor mensual o Euribor hipotecario a aplicar en la revisión de la hipoteca. Puedes utilizar la calculadora de revisión de hipoteca para saber cuanto variará la cuota mensual de la hipoteca en la próxima revisión.

- Euribor hoy: Todos los días hábiles el índice alcanza un valor que te mostramos en la tabla siguiente. Saber a como está el Euribor hoy en día te ayuda a saber como está evolucionando.

- Evolución Euribor: El índice va marcando tendencias alcistas, bajistas o estables. Que nuestra hipoteca se abarate o se encarezca depende de la evolución del Euribor.Si nuestra hipoteca esta referenciada al índice hipotecario es una hipoteca a interés variable, ya que ira variando en consonancia a la evolución del índice.

- Previsión Euribor: Saber cómo va a estar el índice en el corto, medio o largo plazo. Esta infomación nos ayudará a prever si nuestra hipoteca subirá o bajará en el futuro y a planificar nuestra economía. Siempre tenemos que tener presente que las previsiones, pueden ser certeras o no, aunque tengan un porcentaje signficativo de que se cumplan, puede que no lo hagan, pero conviene tenerlas en cuenta.

- Euribor oficial: Todos los meses el Banco de España, publica en el Boletín Oficial del Estado (BOE), una resolución en las que señalan los valores de determinados tipos de referencia oficiales del mercado hipotecario. En la presente web te señalamos el enlace a la publicación del Euribor oficial en el BOE. Esta publicación suele ser publicada en los primeros días del mes.

Últimas entradas

Potencia tu Negocio Hipotecario con Estrategias de Marketing Online

En el mundo actual, donde la competencia en el sector financiero es feroz, contar con una sólida estrategia de marketing online es esencial para destacar entre la multitud y llevar tu negocio hipotecario a un mayor éxito. Aprovechar las herramientas…

Descubre que son los sistemas de de trading automático

Descubre que son los sistemas de de trading automático Los sistemas de trading automático es un método para participar en los mercados financieros mediante el uso de un programa que ejecuta reglas preestablecidas para ingresar y salir de operaciones. Como…

¿Cuánto pagarías de hipoteca si el Euribor vuelve a subir?

Europa ha vivido unos años de estabilidad económica en la que el Euríbor y los tipos de interés han estado contenidos y estables. En concreto, los países que conforman la eurozona y sus habitantes se han beneficiado en un periodo…

Termina el Euribor 2021, empieza el Euribor 2022

El Euribor ha terminado diciembre de 2021 en el -0,502%, casi igual que como comenzó el año. Recordemos que en enero de 2021, el euribor señaló su record mínimo histórico: -0,505%. Por lo tanto en lo que va de año…

El Euribor terminará agosto cercano al -0,50%

La barrera psicológica del -0,5% esta de nuevo muy cerca para el Euribor. Los ciudadanos con hipoteca vinculada al Euribor pueden seguir estando muy tranquilos con el índice hipotecario más utilizado en España, porque se mantiene en sus niveles más…

Valores diarios del Euribor a 12 meses de julio de 2021

Aquí os mostramos los valores diarios del Euribor a 12 meses del mes de julio de 2021. Estos valores son muy útiles, ya que que con la media de todos los valores diarios del mes se constituye el Euribor hipotecario…

El Euribor dispuesto a sobrepasar la barrera del -0,50%

Pensabamos que el Euribor ya había tocado su record mínimo histórico en el -0,505% en enero de 2021. Con todos los estimulos posibles desde el Banco Central Europeo (BCE) en marcha para afrontar la crisis social, sanitaria y económica que…

El Euríbor cierra julio de 2021 con el valor -0,491%

El Euribor retoma su senda bajista ya que durante el mes de julio de 2021 ha cotizado con valores diarios en el Euribor a 12 meses inferiores al mes anterior, y de esta forma termina el mes de julio perdiendo…

El Euríbor de marzo en el BOE

El Euribor de marzo en el BOE: Ya puede ser visto el Euríbor de marzo en el Boletín Oficial del Estado haciendo clic en el siguiente enlace. Recordemos que el Euribor ha finalizado el mes de marzo de 2021 con…